Ngành ngân hàng đang bước vào một cuộc đua chuyển đổi số và tái định nghĩa cách tiếp cận khách hàng.. Khi hành vi giao dịch chuyển mạnh sang kênh số, ngân hàng cần thay đổi các chiến lược marketing ngân hàng để theo kịp với thị trường. Cùng SIÊU TỐC Marketing tìm hiểu các chiến lược và xu hướng marketing cho ngân hàng hiệu quả hiện nay.

Mục lục

1. MARKETING NGÂN HÀNG LÀ GÌ?

Marketing ngân hàng là hoạt động giúp ngân hàng nghiên cứu nhu cầu khách hàng, xây dựng thương hiệu, quảng bá dịch vụ tài chính và duy trì quan hệ với khách hàng. Hoạt động này bao gồm nghiên cứu thị trường, phân khúc khách hàng, xây dựng thông điệp, lựa chọn kênh tiếp thị và chăm sóc khách hàng sau khi sử dụng dịch vụ.

Marketing ngân hàng tập trung vào hai mục tiêu chính gồm tạo niềm tin và thúc đẩy khách hàng sử dụng sản phẩm tài chính. Vì vậy, nội dung tiếp thị cần làm rõ lợi ích, điều kiện sử dụng, phí, mức độ an toàn và trải nghiệm giao dịch của từng dịch vụ ngân hàng.

2. VÌ SAO MARKETING NGÂN HÀNG KHÓ HƠN NHIỀU NGÀNH KHÁC?

Marketing ngân hàng khó hơn nhiều ngành khác vì dịch vụ tài chính khó nhìn thấy, khó đánh giá ngay và đòi hỏi mức độ tin tưởng cao trước khi khách hàng ra quyết định.

2.1. Dịch vụ ngân hàng có tính vô hình

Dịch vụ ngân hàng có tính vô hình vì khách hàng không thể nhìn thấy hoặc kiểm tra trực tiếp giá trị dịch vụ trước khi sử dụng. Một khoản vay, tài khoản tiết kiệm, thẻ tín dụng hay ứng dụng ngân hàng đều được đánh giá qua cam kết, điều kiện sử dụng, phí, lãi suất và trải nghiệm sau giao dịch.

Điều này khiến marketing ngân hàng phải làm rõ những giá trị khó quan sát. Thay vì chỉ nói “dịch vụ tốt” hoặc “ưu đãi hấp dẫn”, ngân hàng cần trình bày cụ thể lợi ích, điều kiện áp dụng, mức phí, độ an toàn và quy trình hỗ trợ khách hàng.

2.2. Trải nghiệm dịch vụ gắn với con người và quy trình

Trải nghiệm ngân hàng phụ thuộc trực tiếp vào con người, quy trình và hệ thống hỗ trợ khách hàng. Một chiến dịch marketing có thể tạo ra nhu cầu nhưng trải nghiệm thực tế mới quyết định khách hàng có tiếp tục sử dụng dịch vụ hay không.

Ví dụ, khách hàng có thể bị thuyết phục bởi quảng cáo mở thẻ tín dụng. Tuy nhiên, nếu quy trình xét duyệt chậm, nhân viên tư vấn không rõ điều kiện hoặc tổng đài phản hồi kém, niềm tin vào thương hiệu sẽ giảm. Vì vậy, marketing ngân hàng cần đồng bộ với đội ngũ tư vấn, quy trình giao dịch, ứng dụng ngân hàng và kênh chăm sóc khách hàng.

2.3. Bị ảnh hưởng bởi bối cảnh tài chính

Marketing ngân hàng chịu ảnh hưởng mạnh từ bối cảnh tài chính như lãi suất, phí dịch vụ, chính sách tín dụng và hành vi tiêu dùng. Khi lãi suất vay tăng, nhu cầu vay vốn có thể giảm. Khi lãi suất gửi tiết kiệm hấp dẫn hơn, khách hàng có xu hướng quan tâm nhiều hơn đến sản phẩm tiền gửi.

Điều này buộc ngân hàng phải điều chỉnh thông điệp theo từng giai đoạn thị trường. Một thông điệp hiệu quả trong thời điểm khách hàng cần vay vốn chưa chắc phù hợp khi họ ưu tiên tiết kiệm, giảm chi tiêu hoặc tìm kiếm kênh giao dịch an toàn hơn.

2.4. Niềm tin là rào cản chuyển đổi lớn nhất

Niềm tin là rào cản chuyển đổi lớn nhất vì khách hàng đang giao cho ngân hàng tiền, dữ liệu cá nhân và quyết định tài chính quan trọng. Trước khi mở tài khoản, vay vốn hay dùng ứng dụng ngân hàng, khách hàng thường tự hỏi dịch vụ có an toàn không, phí có minh bạch không và ngân hàng có hỗ trợ khi phát sinh vấn đề không.

Vì vậy, marketing ngân hàng cần xây dựng niềm tin bằng bằng chứng cụ thể. Các yếu tố như thông tin phí rõ ràng, quy trình bảo mật, hướng dẫn giao dịch an toàn, phản hồi khách hàng và cam kết hỗ trợ đều giúp giảm lo ngại trước khi khách hàng ra quyết định.

3. VAI TRÒ CỦA MARKETING ĐỐI VỚI NGÂN HÀNG

Marketing giúp ngân hàng xây dựng thương hiệu, hiểu nhu cầu thị trường, thu hút khách hàng mới và giữ chân khách hàng hiện tại. Với dịch vụ tài chính, marketing cần làm rõ giá trị, giảm rào cản niềm tin và thúc đẩy khách hàng sử dụng dịch vụ đúng nhu cầu.

Các vai trò chính của marketing đối với ngân hàng:

- Xây dựng thương hiệu đáng tin cậy: giúp khách hàng nhận diện ngân hàng qua uy tín, độ an toàn, sự minh bạch và chất lượng dịch vụ.

- Nắm bắt nhu cầu thị trường: giúp ngân hàng hiểu khách hàng đang cần vay vốn, gửi tiết kiệm, mở thẻ, dùng tài khoản thanh toán hay ngân hàng số.

- Thu hút khách hàng mới: hỗ trợ tăng lượt đăng ký tư vấn, mở tài khoản, tải ứng dụng và sử dụng sản phẩm tài chính.

- Giữ chân khách hàng hiện tại: duy trì quan hệ bằng nội dung hướng dẫn, ưu đãi phù hợp, thông báo rõ ràng và chăm sóc sau giao dịch.

- Tạo lợi thế cạnh tranh: giúp ngân hàng khác biệt bằng niềm tin thương hiệu, trải nghiệm khách hàng, tốc độ phản hồi và khả năng cá nhân hóa dịch vụ.

4. CÁC KÊNH MARKETING NGÂN HÀNG PHỔ BIẾN

Dữ liệu thị trường cho thấy hành vi tài chính tại Việt Nam đang dịch chuyển mạnh sang kênh số. Vì vậy, marketing ngân hàng cần kết hợp website, nội dung, mạng xã hội, ứng dụng, tin nhắn và đội ngũ tư vấn để tạo trải nghiệm liền mạch.

4.1. Website và trang dịch vụ tài chính

Website là kênh nền tảng giúp ngân hàng giải thích sản phẩm tài chính, thu hút nhu cầu tìm kiếm và chuyển khách hàng sang bước đăng ký. Với các dịch vụ như vay vốn, thẻ tín dụng, gửi tiết kiệm hoặc tài khoản doanh nghiệp, website cần nêu rõ dịch vụ dành cho ai, lợi ích là gì, điều kiện sử dụng thế nào và khách hàng cần làm gì tiếp theo.

Trang dịch vụ tài chính nên có cấu trúc gồm phần mô tả sản phẩm, lợi ích chính, phí, lãi suất, điều kiện, quy trình đăng ký, câu hỏi thường gặp và nút tư vấn. Cách viết này giúp khách hàng giảm thời gian tìm kiếm thông tin và giảm lo ngại trước khi để lại thông tin cá nhân.

Website cũng là kênh quan trọng vì người dùng Việt Nam có mức độ sử dụng Internet cao. DataReportal ghi nhận Việt Nam có 79,8 triệu người dùng Internet vào đầu năm 2025, tương đương 78,8% dân số. Điều này cho thấy website vẫn là điểm chạm cần ưu tiên khi khách hàng chủ động tìm kiếm thông tin về dịch vụ ngân hàng.

4.2. Nội dung giáo dục tài chính

Nội dung giáo dục tài chính giúp ngân hàng xây dựng niềm tin bằng cách giải thích rõ phí, lãi suất, rủi ro, quy trình và cách sử dụng dịch vụ an toàn. Đây là nhóm nội dung phù hợp với ngành ngân hàng vì khách hàng thường cần hiểu trước khi ra quyết định tài chính.

Ngân hàng có thể triển khai các dạng nội dung như:

- Hướng dẫn dùng thẻ tín dụng an toàn.

- Giải thích cách tính lãi vay.

- So sánh tài khoản thanh toán và tài khoản tiết kiệm.

- Hướng dẫn bảo vệ tài khoản ngân hàng số.

- Cảnh báo các dấu hiệu lừa đảo tài chính.

- Checklist chuẩn bị hồ sơ vay vốn.

Nội dung giáo dục tài chính nên viết theo tình huống thật của khách hàng. Cách tiếp cận này giúp nội dung sát nhu cầu tìm kiếm và tăng khả năng chuyển đổi. Nhóm nội dung cảnh báo rủi ro cũng có giá trị lớn với niềm tin thương hiệu. Theo thông tin Ngân hàng Nhà nước được VnEconomy dẫn lại, hệ thống cảnh báo rủi ro đã phát cảnh báo cho hơn 2,6 triệu lượt khách hàng tính đến ngày 14/01/2026. Dữ liệu này cho thấy nội dung hướng dẫn giao dịch an toàn nên là một phần trong marketing ngân hàng số.

4.3. Các kênh social media

Mạng xã hội giúp ngân hàng tăng nhận diện thương hiệu, giáo dục khách hàng và duy trì tương tác thường xuyên với cộng đồng. Kênh này phù hợp với các nội dung ngắn, dễ hiểu, có tính nhắc nhớ và phản hồi nhanh.

Ngân hàng có thể dùng mạng xã hội cho các nhóm nội dung sau:

- Giải thích sản phẩm bằng ví dụ ngắn.

- Thông báo ưu đãi theo từng nhóm khách hàng.

- Cảnh báo rủi ro giao dịch.

- Hướng dẫn dùng ứng dụng ngân hàng.

- Chia sẻ câu chuyện khách hàng.

- Truyền thông thương hiệu tuyển dụng và văn hóa dịch vụ.

Mạng xã hội không nên chỉ đăng khuyến mãi. Với dịch vụ tài chính, khách hàng cần cả thông tin, sự an tâm và bằng chứng đáng tin. Một bài viết giải thích rõ điều kiện vay hoặc cách bảo vệ tài khoản thường có giá trị dài hạn hơn một bài chỉ nhấn mạnh ưu đãi.

4.4. Email và tin nhắn chăm sóc khách hàng

Email và tin nhắn giúp ngân hàng chăm sóc khách hàng theo từng giai đoạn sử dụng dịch vụ, từ đăng ký, hoàn tất hồ sơ, kích hoạt tài khoản đến giao dịch lại. Đây là kênh phù hợp để nhắc hành động, gửi thông tin cá nhân hóa và duy trì quan hệ sau giao dịch.

Đến tháng 12/2025, số lượng tài khoản thanh toán cá nhân tại Việt Nam vượt 232 triệu tài khoản. Quy mô này cho thấy chăm sóc khách hàng qua dữ liệu tài khoản, lịch sử tương tác và hành vi giao dịch là một phần quan trọng trong marketing ngân hàng.

Ngân hàng có thể dùng email và tin nhắn cho các mục tiêu cụ thể:

- Nhắc khách hàng hoàn tất hồ sơ đăng ký.

- Gửi hướng dẫn kích hoạt tài khoản.

- Thông báo thay đổi phí, lãi suất hoặc điều kiện dịch vụ.

- Nhắc lịch thanh toán khoản vay hoặc thẻ tín dụng.

- Gửi ưu đãi phù hợp với phân khúc khách hàng.

- Cảnh báo giao dịch bất thường hoặc rủi ro bảo mật.

Kênh này cần viết ngắn, rõ và có hành động cụ thể. Mỗi email hoặc tin nhắn chỉ nên tập trung vào một mục tiêu, ví dụ “hoàn tất xác minh”, “thanh toán đúng hạn” hoặc “kiểm tra ưu đãi”. Nội dung quá dài hoặc quá nhiều ưu đãi sẽ làm khách hàng bỏ qua thông điệp chính.

4.5. Marketing qua ứng dụng ngân hàng

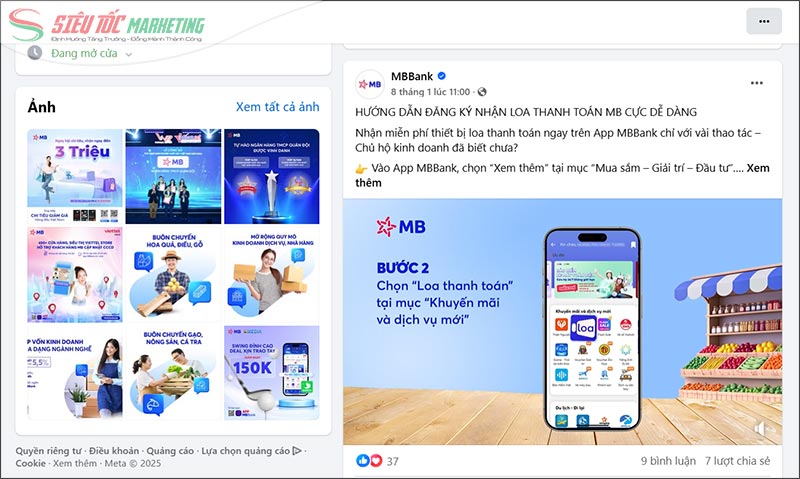

Ứng dụng ngân hàng là kênh marketing trực tiếp nhất vì thông điệp xuất hiện ngay trong môi trường khách hàng đang giao dịch. Khác với quảng cáo bên ngoài, marketing qua ứng dụng có thể gắn với hành vi thật như nhận lương, chuyển khoản, thanh toán hóa đơn, gửi tiết kiệm hoặc quản lý thẻ.

Dữ liệu từ Vụ Thanh toán Ngân hàng Nhà nước cho thấy trong 9 tháng đầu năm 2025, giao dịch qua điện thoại di động tăng 37,37% về số lượng và 21,79% về giá trị so với cùng kỳ năm 2024. Giao dịch qua mã QR tăng 61,63% về số lượng và 150,67% về giá trị. Đây là bằng chứng rõ cho vai trò của ứng dụng ngân hàng trong hành vi tài chính số.

Ngân hàng có thể triển khai marketing qua ứng dụng bằng các hình thức sau:

- Gợi ý gửi tiết kiệm sau khi khách hàng nhận lương.

- Nhắc thanh toán hóa đơn định kỳ.

- Gợi ý mở thẻ dựa trên nhu cầu chi tiêu.

- Hiển thị ưu đãi tại thời điểm khách hàng chuẩn bị giao dịch.

- Hướng dẫn kích hoạt tính năng mới.

- Cảnh báo rủi ro khi phát hiện hành vi giao dịch bất thường.

Marketing qua ứng dụng cần đúng thời điểm và đúng ngữ cảnh. Một thông báo gửi sai nhu cầu dễ tạo cảm giác làm phiền. Một gợi ý đúng thời điểm có thể giúp khách hàng hoàn tất hành động nhanh hơn và tăng tần suất sử dụng dịch vụ.

4.6. Chi nhánh, tổng đài và đội ngũ tư vấn

Chi nhánh, tổng đài và đội ngũ tư vấn vẫn giữ vai trò quan trọng với các dịch vụ cần niềm tin cao, quy trình phức tạp hoặc quyết định tài chính lớn. Kênh số có thể tạo nhu cầu nhưng con người thường là yếu tố giúp khách hàng yên tâm trước khi vay vốn, mở tài khoản doanh nghiệp hoặc chọn sản phẩm tài chính dài hạn.

Dữ liệu năm 2025 cho thấy số lượng ATM giảm 1,09%, trong khi số lượng POS tăng 19,86%; giao dịch qua ATM cũng giảm 17,30% về số lượng so với năm 2024. Sự dịch chuyển này cho thấy điểm chạm vật lý không biến mất, nhưng vai trò đang chuyển dần từ giao dịch cơ bản sang hỗ trợ, tư vấn và tạo niềm tin lâu dài.

Chi nhánh và đội ngũ tư vấn phù hợp với các tình huống như:

- Khách hàng cần giải thích điều kiện vay.

- Khách hàng chưa hiểu phí hoặc lãi suất.

- Khách hàng cần hỗ trợ hồ sơ.

- Khách hàng gặp lỗi khi mở tài khoản trực tuyến.

- Khách hàng cần xử lý khiếu nại.

- Khách hàng doanh nghiệp cần tư vấn riêng.

4.7. Hợp tác với các Celebrity

Người nổi tiếng có sức ảnh hưởng lớn, giúp ngân hàng dễ dàng tiếp cận khách hàng mục tiêu. Tăng mức độ tin cậy và độ nhận diện thương hiệu, đặc biệt với các sản phẩm tài chính cần sự đảm bảo uy tín. Giúp ngân hàng trở nên thân thiện và gần gũi hơn với khách hàng, thay vì chỉ là một tổ chức tài chính khô khan.

- Ca sĩ, diễn viên (Sơn Tùng, Mỹ Tâm, Đen Vâu…): Phù hợp với các ngân hàng nhắm đến giới trẻ, khách hàng đại chúng.

- Doanh nhân (Shark Hưng, Shark Linh...): Phù hợp với các sản phẩm tài chính cao cấp, vay vốn doanh nghiệp.

- Vận động viên (Quang Hải, Xuân Mạnh…): Thích hợp cho các sản phẩm thẻ tín dụng, tài khoản dành cho người trẻ và khách hàng năng động.

Ngân hàng cần ký hợp đồng dài hạn để người nổi tiếng trở thành đại sứ thương hiệu, sử dụng hình ảnh của họ trong các chiến dịch quảng cáo. Ví dụ như VPBank hợp tác với Sơn Tùng M-TP giúp ngân hàng thu hút lượng lớn khách hàng là fans và người trẻ.

4.8. Tổ chức và tài trợ các sự kiện

Tổ chức và tài trợ các sự kiện quảng bá giúp ngân hàng tiếp cận khách hàng trẻ theo cách tự nhiên và hiệu quả, đồng thời xây dựng thương hiệu trẻ trung , năng động. Ngân hàng có thể tài trợ các sự kiện EDM Festival, Ngày hội chào tân sinh viên, Ngày hội thể thao hay Đại nhạc hội sinh viên. Tiến hành dựng khu vực riêng của ngân hàng tại sự kiện, nơi mọi người có thể trải nghiệm dịch vụ ngân hàng số, đăng ký tài khoản ngay tại chỗ. Tổ chức minigame, quay số trúng thưởng để thu hút người tham gia.

5. CÁCH XÂY DỰNG CHIẾN LƯỢC MARKETING NGÂN HÀNG HIỆU QUẢ

Chiến lược marketing ngân hàng hiệu quả cần bắt đầu từ việc chọn đúng nhóm khách hàng, đặt đúng mục tiêu, viết đúng thông điệp, chọn đúng kênh và đo đúng chỉ số.

5.1. Xác định phân khúc khách hàng

Xác định phân khúc khách hàng là chọn rõ nhóm khách hàng ngân hàng muốn phục vụ, hiểu nhu cầu tài chính của họ và xác định sản phẩm phù hợp với từng nhóm.

Các bước xác định phân khúc khách hàng ngành ngân hàng:

- Chia khách hàng theo nhu cầu tài chính: mở tài khoản, vay vốn, gửi tiết kiệm, dùng thẻ tín dụng, nhận lương, thanh toán doanh nghiệp.

- Chia theo hành vi sử dụng: giao dịch tại chi nhánh, dùng ứng dụng ngân hàng, thường xuyên chuyển khoản, ít giao dịch, mới mở tài khoản.

- Chia theo giá trị kinh doanh: khách hàng mới, khách hàng đang hoạt động, khách hàng có khả năng dùng thêm sản phẩm, khách hàng có nguy cơ rời bỏ.

- Chọn nhóm ưu tiên cho chiến dịch: không nên chạy một thông điệp cho toàn bộ khách hàng.

Ví dụ, một chiến dịch mở thẻ tín dụng không nên nhắm chung vào những người có nhu cầu tài chính. Ngân hàng nên chọn rõ nhóm như nhân viên văn phòng nhận lương qua tài khoản, có chi tiêu online thường xuyên và cần ưu đãi hoàn tiền.

5.2. Xác định mục tiêu chiến dịch

Xác định mục tiêu chiến dịch là chọn một kết quả chính mà marketing cần tạo ra trong từng giai đoạn thay vì triển khai nhiều mục tiêu cùng lúc.

Ngân hàng cần xác định mục tiêu theo hành động cụ thể của khách hàng:

- Tăng nhận diện: khách hàng biết đến ngân hàng hoặc sản phẩm mới.

- Tăng đăng ký tư vấn: khách hàng để lại thông tin vay vốn, mở thẻ hoặc tài khoản.

- Tăng mở tài khoản: khách hàng hoàn tất biểu mẫu hoặc quy trình eKYC.

- Tăng kích hoạt ứng dụng: khách hàng đăng nhập, nạp tiền, chuyển khoản hoặc giao dịch lần đầu.

- Tăng giữ chân: khách hàng quay lại giao dịch, dùng thêm sản phẩm hoặc duy trì số dư.

- Upsale/Cross-sale phù hợp: khách hàng dùng thêm thẻ, tiết kiệm, bảo hiểm hoặc khoản vay đúng nhu cầu.

Ví dụ, nếu mục tiêu là tăng người dùng ứng dụng ngân hàng, chiến dịch không nên chỉ đo lượt tải app. Ngân hàng cần đo tỷ lệ đăng nhập lần đầu, tỷ lệ hoàn tất eKYC, tỷ lệ giao dịch đầu tiên và tỷ lệ quay lại sau 30 ngày.

5.3. Xây dựng thông điệp chủ chốt

Xây dựng thông điệp chủ chốt là biến lợi ích tài chính thành một lời hứa rõ ràng, dễ hiểu và đủ đáng tin với khách hàng.

Thông điệp marketing ngân hàng cần có 4 phần:

- Nhu cầu khách hàng: họ đang cần gì hoặc lo ngại điều gì.

- Lợi ích chính: dịch vụ giúp họ tiết kiệm thời gian, giảm phí, dễ quản lý tiền hay tiếp cận vốn nhanh hơn.

- Bằng chứng tin cậy: phí rõ ràng, quy trình bảo mật, điều kiện minh bạch, đội ngũ hỗ trợ cụ thể.

- Hành động tiếp theo: mở tài khoản, đăng ký tư vấn, kiểm tra điều kiện vay, tải ứng dụng hoặc liên hệ tư vấn.

Ví dụ, với sản phẩm vay kinh doanh, thông điệp không nên viết chung là “giải pháp vay vốn linh hoạt cho doanh nghiệp”. Cách viết rõ hơn là “Doanh nghiệp cần vốn lưu động có thể đăng ký tư vấn khoản vay với quy trình hồ sơ rõ ràng, lãi suất minh bạch và đội ngũ hỗ trợ theo từng bước.”

5.4. Chọn kênh phù hợp với hành vi khách hàng

Chọn kênh marketing là xác định nơi khách hàng đang tìm thông tin, so sánh dịch vụ, đặt câu hỏi và ra quyết định tài chính.

Ngân hàng nên chọn kênh theo từng hành vi:

- Khách hàng chủ động: dùng website, SEO, trang dịch vụ tài chính và bài viết giải thích sản phẩm.

- Khách hàng còn thắc mắc: dùng nội dung hướng dẫn, video ngắn, bài cảnh báo rủi ro, câu hỏi thường gặp.

- Khách hàng cần nuôi dưỡng: dùng email, tin nhắn, nội dung cá nhân hóa và tư vấn viên.

- Khách hàng đã dùng ứng dụng: dùng thông báo trong ứng dụng, gợi ý sản phẩm, nhắc giao dịch và hướng dẫn tính năng.

- Khách hàng cần niềm tin cao: dùng chi nhánh, tổng đài, đội ngũ tư vấn và tài liệu minh bạch.

Ví dụ, khách hàng tìm “vay mua nhà lãi suất bao nhiêu” thường cần website hoặc bài tư vấn chi tiết. Khách hàng đã mở tài khoản nhưng chưa giao dịch lần đầu cần tin nhắn hướng dẫn kích hoạt. Khách hàng doanh nghiệp cần khoản vay lớn thường cần tư vấn trực tiếp thay vì chỉ đọc quảng cáo.

5.5. Đo lường và tối ưu liên tục

Đo lường và tối ưu là theo dõi từng bước trong hành trình khách hàng để biết chiến dịch đang mất khách ở đâu và cần cải thiện điểm nào. Các chỉ số cần đo lường khi triển khai:

- Trước chuyển đổi: lượt truy cập trang dịch vụ, lượt đọc nội dung, lượt nhấp nút đăng ký.

- Trong chuyển đổi: số biểu mẫu gửi đi, tỷ lệ hoàn tất eKYC, tỷ lệ bỏ dở ở bước KYC, số cuộc gọi tư vấn.

- Sau chuyển đổi: tỷ lệ kích hoạt tài khoản, giao dịch lần đầu, đăng nhập lại, dùng thêm sản phẩm.

- Giữ chân: tần suất giao dịch, tỷ lệ rời bỏ, tỷ lệ khách hàng quay lại.

- Kinh doanh: CASA, CoF, tỷ lệ bán chéo, giá trị vòng đời khách hàng.

Ví dụ, nếu chiến dịch có nhiều lượt tải ứng dụng nhưng ít tài khoản được kích hoạt, vấn đề có thể nằm ở bước eKYC, hướng dẫn sử dụng hoặc thông điệp trước khi tải. Khi đó, ngân hàng cần tối ưu quy trình xác minh, thêm nội dung hướng dẫn và nhắc khách hàng hoàn tất bước tiếp theo.

6. XÂY DỰNG TRUST SIGNAL KHI LÀM MARKETING NGÂN HÀNG

Trust signal trong marketing ngân hàng là các tín hiệu giúp khách hàng tin rằng ngân hàng đủ an toàn, minh bạch và đáng tin trước khi họ mở tài khoản, vay vốn, gửi tiền hoặc dùng dịch vụ số. Với dịch vụ tài chính, khách hàng không ra quyết định chỉ vì ưu đãi. Họ cần thấy bằng chứng rõ ràng rằng quyền lợi, dữ liệu cá nhân và tiền của họ được bảo vệ.

Để xây dựng trust signal hiệu quả, ngân hàng nên tập trung vào các nhóm tín hiệu sau:

- Minh bạch thông tin: Thông tin tài chính càng rõ, khách hàng càng ít nghi ngờ khi ra quyết định. Ngân hàng cần trình bày cụ thể phí duy trì, phí giao dịch, lãi suất, thời hạn ưu đãi, điều kiện áp dụng và các trường hợp phát sinh chi phí.

- Chứng minh mức độ an toàn: An toàn giao dịch là tín hiệu niềm tin bắt buộc trong marketing ngân hàng số. Khách hàng cần biết tài khoản, dữ liệu cá nhân và giao dịch của họ được bảo vệ bằng những lớp kiểm soát nào.

- Quy trình rõ ràng: Giúp khách hàng giảm lo ngại khi thực hiện một hành động tài chính. Với các dịch vụ như mở tài khoản, vay vốn, mở thẻ hoặc đăng ký tài khoản doanh nghiệp, khách hàng cần biết họ sẽ đi qua những bước nào.

- Nội dung giáo dục tài chính: Đây là trust signal mạnh vì ngân hàng đang giúp khách hàng ra quyết định an toàn hơn.

- Đồng bộ marketing với thực tế: Ngân hàng cần đồng bộ thông điệp truyền thông với sản phẩm, quy trình, ứng dụng, tổng đài, chi nhánh và đội ngũ tư vấn.

7. CÁC XU HƯỚNG MARKETING NGÂN HÀNG 2026

Xu hướng marketing ngân hàng hiện nay tập trung vào cá nhân hóa có kiểm soát, dữ liệu khách hàng, trải nghiệm số, bảo mật giao dịch và nội dung xây dựng niềm tin.

7.1. Cá nhân hóa theo dữ liệu được phép sử dụng

Cá nhân hóa trong marketing ngân hàng 2026 cần dựa trên dữ liệu rõ nguồn, có sự đồng ý và phục vụ đúng nhu cầu tài chính của khách hàng. Ngân hàng có thể dùng dữ liệu giao dịch, hành vi dùng ứng dụng, phân khúc khách hàng và lịch sử tương tác để gợi ý sản phẩm phù hợp hơn.

Điểm quan trọng là cá nhân hóa phải tạo cảm giác được hỗ trợ, không tạo cảm giác bị theo dõi. Nghiên cứu xu hướng tài chính 2026 cho thấy người dùng vẫn lo ngại về độ chính xác, cách dữ liệu được lưu trữ và khả năng được hỗ trợ bởi con người khi dịch vụ tài chính dùng AI.

7.2. AI hỗ trợ tư vấn, chăm sóc và phát hiện rủi ro

AI sẽ được dùng nhiều hơn trong marketing ngân hàng để hỗ trợ tư vấn, tự động hóa chăm sóc khách hàng, phân tích dữ liệu và phát hiện rủi ro giao dịch. Giá trị của AI không nằm ở việc thay thế toàn bộ nhân viên mà ở khả năng xử lý nhanh các yêu cầu lặp lại và phát hiện tín hiệu bất thường.

Ngân hàng có thể dùng AI cho các việc cụ thể:

- Gợi ý nội dung phù hợp theo từng nhóm khách hàng.

- Hỗ trợ chatbot trả lời câu hỏi phổ biến.

- Phân loại khách hàng có khả năng quan tâm đến từng sản phẩm.

- Cảnh báo giao dịch bất thường.

- Hỗ trợ đội ngũ tư vấn chuẩn bị thông tin trước khi liên hệ khách hàng.

AI trong ngân hàng cần có kiểm soát. Các rủi ro như tin nhắn giả mạo bằng AI, lừa đảo bằng hình ảnh/giọng nói giả, sai lệch dữ liệu và thiếu minh bạch trong quyết định đang được nhắc đến trong các nghiên cứu về AI trong tổ chức tài chính. Vì vậy, marketing ngân hàng nên truyền thông rõ AI hỗ trợ khách hàng ở đâu, dữ liệu được bảo vệ thế nào và khi nào khách hàng được gặp nhân viên thật.

7.3. Ngân hàng mở và kết nối hệ sinh thái dịch vụ

Ngân hàng mở sẽ giúp dịch vụ ngân hàng xuất hiện trong nhiều nền tảng khác nhau, thay vì chỉ nằm trong chi nhánh, website hoặc ứng dụng ngân hàng. Khi dữ liệu và dịch vụ được kết nối an toàn qua API, ngân hàng có thể hợp tác với ví điện tử, sàn thương mại điện tử, ứng dụng dịch vụ công, nền tảng du lịch hoặc nền tảng bán lẻ.

Với marketing ngân hàng, xu hướng này tạo ra một cách tiếp cận mới: đưa dịch vụ tài chính đến đúng thời điểm khách hàng phát sinh nhu cầu. Ví dụ, khách hàng mua hàng trả góp có thể thấy giải pháp vay phù hợp ngay tại điểm mua. Khách hàng đặt vé du lịch có thể nhận gợi ý thẻ có ưu đãi hoàn tiền hoặc bảo hiểm du lịch.

Tại Việt Nam, các thảo luận về ngân hàng mở, chia sẻ dữ liệu và API mở đã được thúc đẩy trong Fintech Connect 2025. Thông tư 64/2024 về API mở cũng được nhắc như mốc quan trọng vì lần đầu xác định tiêu chuẩn kỹ thuật, trách nhiệm và nguyên tắc chia sẻ dữ liệu an toàn, minh bạch.

7.4. Marketing gắn với thanh toán số và mã QR

Thanh toán số và mã QR sẽ tiếp tục là điểm chạm marketing quan trọng vì khách hàng tương tác với ngân hàng ngay trong lúc giao dịch. Đây là thời điểm tốt để ngân hàng gợi ý ưu đãi, nhắc hành động, hướng dẫn tính năng hoặc khuyến khích khách hàng dùng thêm dịch vụ phù hợp.

Dữ liệu từ Ngân hàng Nhà nước được VnEconomy dẫn lại cho thấy năm 2025 giao dịch thanh toán không dùng tiền mặt tăng 42,21% về số lượng và 22,65% về giá trị so với năm 2024. Riêng giao dịch mã QR tăng 50,94% về số lượng và 124,06% về giá trị.

Ví dụ, sau khi khách hàng thanh toán hóa đơn điện nước bằng ứng dụng, ngân hàng có thể gợi ý tính năng đặt lịch thanh toán tự động. Sau khi khách hàng quét mã QR thường xuyên tại cửa hàng, ngân hàng có thể gợi ý tài khoản hoàn tiền hoặc ưu đãi theo ngành hàng.

7.5. Nội dung chống lừa đảo trở thành content bắt buộc

Nội dung cảnh báo lừa đảo sẽ trở thành một nhóm nội dung quan trọng trong marketing ngân hàng 2026. Đây là nội dung trust signal trực tiếp. Tính đến ngày 14/01/2026, hệ thống thông tin SIMO của Ngân hàng Nhà nước đã phát cảnh báo cho hơn 2,6 triệu lượt khách hàng; hơn 831 nghìn lượt khách hàng đã tạm dừng hoặc hủy giao dịch với tổng giá trị gần 3.060 tỷ đồng.

Ngân hàng nên xây dựng nội dung ngắn, rõ và dễ hành động:

- Cách nhận biết tin nhắn giả mạo ngân hàng.

- Cách kiểm tra đường link an toàn.

- Cách xử lý khi nghi ngờ lộ thông tin.

- Cách khóa thẻ hoặc khóa tài khoản khẩn cấp.

- Cách xác minh kênh liên hệ chính thức.

- Cách bảo vệ mã OTP và thông tin đăng nhập.

KẾT LUẬN

Marketing ngân hàng hiệu quả không bắt đầu từ việc chọn kênh quảng cáo, mà bắt đầu từ việc hiểu khách hàng đang cần gì và còn lo ngại điều gì trước khi sử dụng dịch vụ tài chính. Khi ngân hàng làm rõ giá trị sản phẩm, minh bạch thông tin, xây dựng trust signal và đo lường đúng hành trình khách hàng, marketing sẽ trở thành công cụ tạo niềm tin và tăng trưởng dài hạn. Nếu doanh nghiệp bạn đang gặp khó khăn trong marketing, hãy liên hệ với SIÊU TỐC Marketing để được tư vấn chiến lược ngay hôm nay nhé.